Publicerad: 31.3.2022

Preliminär data: Byggföretagens omsättning ökade i februari

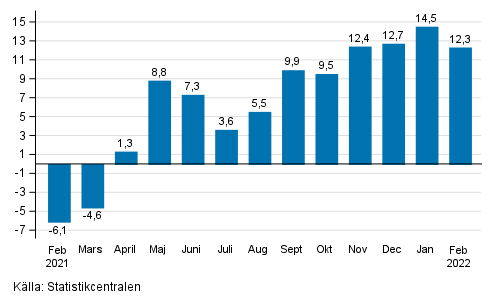

Enligt Statistikcentralens preliminära uppgifter ökade byggföretagens arbetsdagskorrigerade omsättningen i februari 2022 med 12,3 procent jämfört med februari 2021.

Ĺrsförändring av arbetsdagskorrigerad omsättning inom byggverksamhet, % (TOL 2008)

Beräkningen av omsättningsindexen för byggverksamhet baserar sig pĺ Skatteförvaltningens material över skatter som betalas pĺ eget initiativ, som kompletteras med Statistikcentralens försäljningsenkät. Pĺ grund av faktureringspraxis kan det ocksĺ finnas stora variationer i byggföretagens mĺnatliga omsättning. Slutfakturan för stora projekt kan synas som försäljning för en mĺnad, även om man arbetat för projektet i flera mĺnader eller ĺr.

Arbetsdagskorrigeringen beaktar de faktorer som beror pĺ variationen i antalet vardagar. Detta innebär att man beaktat mĺnadslängder, olika veckodagar och helgdagar. Frĺn en säsongrensad serie har man dessutom eliminerat säsongvariationen, vilket gör att det är meningsfullt att ocksĺ jämföra tvĺ successiva mĺnadsobservationer.

Den senaste mĺnadens uppgifter preliminära och de publiceras med en mĺnads eftersläpning. Uppgifterna kan revideras betydligt under kommande mĺnader.

Källa: Omsättningsindex för byggverksamhet, Statistikcentralen

Förfrĺgningar: Toni Kellinsalmi 029 551 3801, Lauri Pullinen 029 551 3043, rakennus.suhdanne@stat.fi

Ansvarig avdelningschef: Katri Kaaja

Publikationen i pdf-format (222,2 kB)

- Tabeller

-

Tabeller i databaser

Plocka ut de uppgifter som du behöver till tabeller, visa uppgifterna som diagram eller ladda ned data.

Tabellbilagor

- Figurer

- Revideringar i denna statistik

-

- Revideringar i denna statistik (31.3.2022)

Uppdaterad 31.3.2022

Finlands officiella statistik (FOS):

Omsättningsindex för byggverksamhet [e-publikation].

ISSN=1798-5927. februari 2022. Helsingfors: Statistikcentralen [hänvisat: 17.7.2024].

Ĺtkomstsätt: http://www.stat.fi/til/rlv/2022/02/rlv_2022_02_2022-03-31_tie_001_sv.html