- Tämä juttu on arkistoitua sisältöä, joka tarjotaan luettavaksi sellaisenaan. Tämän vuoksi siinä voi olla saavutettavuusongelmia.

Bkt:n taso nousee – mitä vaikutuksia Suomelle?

Bkt:n laskenta uudistuu kaikissa EU-maissa. Merkittäviäkin tasomuutoksia eri maissa on jo nähtävissä, mutta lopullisia seurauksia on vielä maltettava odottaa, sanoo kehittämispäällikkö Paula Koistinen-Jokiniemi.

Tilastokeskuksen alustavien arvioiden mukaan kansantalouden tilinpidon uudistus nostaa bruttokansantuotteen tasoa keskimäärin 4 prosenttia 2000-luvulla. Bruttokansantuotteen lisäksi EKT 2010 -uudistus vaikuttaa mm. julkiseen alijäämään ja velkaan.

Myös maksutasetilastointi uudistuu uuden kansainvälisen maksutasestandardin (Balance of Payments Manual, BPM6) käyttöönoton takia.

Mitä bkt:n tasomuutos merkitsee, nostaako se Suomen EU-jäsenmaksuja, kehittämispäällikkö Paula Koistinen-Jokiniemi?

Jäsenmailta kerättävät jäsenmaksut ovat EU:n suurin tulonlähde. Suurin osa on nykyään jäsenvaltioiden bruttokansantulon perusteella maksettavia maksuja. Vuosittain tehtävä EU:n budjetti on kooltaan noin yksi prosentti EU-maiden yhteenlasketusta vuotuisesta bruttokansantuotteesta. Jäsenmaat sopivat yhdessä unionin rahoituskehyksestä, ja siten maiden maksuosuuksissa on viime kädessä kyse poliittisesta neuvotteluratkaisusta.

EU:n budjetti on kunakin vuonna tietty kiinteä summa, jonka jäsenmaat rahoittavat talouksien painoarvojen mukaan. Budjetin maksuosuus ei siis ole kiinteä osuus jäsenmaan bruttokansantuotteesta. Ennen kuin uudistetun tilinpidon mukaiset laskelmat voidaan ottaa huomioon EU-maksuosuuksissa, tarvitaan mm. uusi EU:n neuvoston päätös unionin omista varoista. On arvioitu, että tämä tapahtuisi vasta vuonna 2016, takautuvasti vuodesta 2014 lähtien.

Jäsenmaat tekevät tänä vuonna EKT 2010 -uudistuksen yhteydessä paljon muitakin kansantuotteeseen vaikuttavia muutoksia ottamalla käyttöön uusia lähdeaineistoja, parantamalla laskentamenetelmiä, korjaamalla mahdollisia virheitä jne. Viitteitä merkittävistäkin tasomuutoksista on nähtävissä, mutta lopullisia seurauksia on vielä maltettava odottaa.

Miten muutos näkyy julkisen velan ja julkisen alijäämän bkt-suhteessa?

Julkisen velan ja alijäämän suhdeluvut muuttuvat luonnollisesti aina, kun vertailuluku eli bkt kasvaa. EKT 2010 -menetelmät muuttavat kuitenkin myös velan ja alijäämän euromääräisiä tasoja, eri maissa hieman eri tavoin.

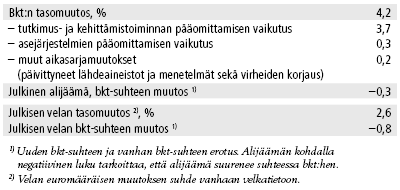

Esimerkiksi Suomessa julkinen velka kasvaa euromääräisesti erityisesti vuodesta 2011 eteenpäin, kun mm. valtion ja kuntien omistamia kiinteistöyhtiöitä siirretään uuden sektoriluokituksen mukaisesti yrityssektorista julkiseen sektoriin. Uuteen bkt:hen suhteutettuna velka kuitenkin pienenee. Suomen julkinen alijäämä puolestaan kasvaa uusien menetelmien takia sekä euromääräisesti että suhteessa bkt:hen.

Ennakollisia vaikutusarvioita vuodelle 2011: Bkt, julkinen alijäämä ja julkinen velka

Suomessa ja Ruotsissa t&k-menojen osuus on EU:n keskiarvoa korkeampi. Mitä vaikutuksia sillä on?

Suomessa t&k-menojen uusi käsittely nostaa bkt:ta arviolta 3,7 prosenttia vuonna 2011 ja EU:ssa keskimäärin noin 2 prosenttia. USA:ssa vaikutus oli +2,5 prosenttia. Mutta tässäkin tulee muistaa, että lopulliset bkt:n tasot riippuvat siitä, mitä muita tarkistuksia aikasarjoihin kussakin maassa tehdään.

Kansantalouden tilinpidon nykyinen kehikko EKT 1995 on lähes 20 vuoden ikäinen. Siinä ajassa taloudessa on tapahtunut suuria muutoksia – mm. juuri aineettoman ja henkisen pääoman rooli taloudessa on korostunut. Jotta kansantalouden tilinpito heijastaisi näitä muutoksia, myös sen laadintamenetelmiä pitää aika ajoin pystyä uudistamaan.

Olisi aika outoa, jos makrotaloutta kuvaavissa tilastoissa ei kuvastuisi panostus aineettomaan pääomaan. Nykypäivänä investoinnit tutkimukseen ja kehittämiseen voidaan rinnastaa ’tehtaaseen’, joka jatkossa tuottaa uutta lisäarvoa kansantalouteen – tai ne voivat osoittautua tuottamattomiksi yhtä lailla kuin aineelliset investoinnit.

Millainen on yksityisen sektorin painoarvo t&k-panostuksissa? Entä julkisen sektorin?

Koko yrityssektorin osuus t&k-toiminnasta on noin kaksi kolmasosaa, ja julkisyhteisöjen kolmannes sisältää mm. yliopistojen ja tutkimuslaitosten t&k-toiminnan. Laskelmien pohjana olevat tiedot saadaan Tilastokeskuksen tiede ja teknologia- sekä palvelujen ulkomaankauppatilastojen yksikkökohtaisista kyselyistä.

On tietenkin selvää, että jos t&k-toiminnan volyymi supistuu merkittävästi tai jos toiminta siirtyykin ulkomaille, tällä on vaikutusta Suomen bkt:hen. Mutta tämä pätee kaikkeen muuhunkin tuotantoon, etenkin jos on kyse globaaleista yrityksistä, jotka voivat siirrellä paitsi tuotantoa myös esimerkiksi laskutustaan tai pääkonttoritoimintoja maasta toiseen.

Entä vaikutukset bkt:n kasvuun tulevaisuudessa?

Tutkimus- ja kehittämistoiminnan paino uusissa bkt-laskelmissa on noin 3 – 4 prosenttia. Näin ollen vaikka t&k-panos vähenisikin, sillä ei ole suurta vaikutusta bkt:n vuosittaiseen volyymimuutokseen. T&k:sta syntyvä arvonlisäys lasketaan valtaosin palkkakustannusten kautta, joiden volyymi kehittyy tasaisesti ellei henkilöstön määrässä tapahdu suuria muutoksia. Neljännesvuositilinpidossa t&k:n mukaanotto tasaa jonkin verran investointien kehitystä, muttei vaikuta suuremmin bkt:n suhdannevaihteluun.

Esimerkkejä muista maista, joissa on odotettavissa merkittäviä muutoksia?

Tilinpidon aikasarjat muuttuvat kaikissa maissa niin EKT 2010 -menetelmien kuin erinäisten muiden muutosten takia. Eurostat on julkistanut kaikkia EU-maita koskevia EKT 2010 -vaikutusarvioita viimeksi tammikuussa 2014, mutta arvioita kaikkien muutosten yhteisvaikutuksesta ei ole käytettävissä.

Tähän mennessä kolme EU-maata on jo julkistanut uudistettuja aikasarjoja. Hollannissa bkt:n taso nousee vuonna 2010 peräti 7,6 prosenttia. EKT 2010 -menetelmämuutoksista aiheutuu kuitenkin ’vain’ 3 prosentin kasvu ja loput selittyvät mm. uusien lähdeaineistojen käyttöönotosta. Ranskan bkt nousee tasoltaan 3,2 prosenttia lähinnä EKT-muutosten takia (2,4 %). Espanjassa uusi EKT nostaa bkt:n tasoa 1,5 ja muut aikasarjakorjaukset 3 prosenttia.

Monet EU-maat aikovat EKT-uudistuksen yhteydessä tehdä parannuksia myös laitonta taloutta koskeviin tilinpitolaskelmiin. EU:ssa on sovittu yhteisistä menetelmistä, joilla tietyt laittoman talouden ilmiöt kuten prostituutio, huumeiden tuotanto ja kuljetus sekä alkoholin ja tupakan salakuljetus tulee jäsenmaissa laskea tämän vuoden aikana. Sinällään kyse ei ole uudesta asiasta, sillä laiton talous tulisi ottaa huomioon jo nykyisten tilastostandardien perusteella jäsenmaan tuotannon ja kulutuksen tasoja arvioitaessa.

Sama pätee nk. harmaaseen talouteen, jota koskevia estimaatteja maat saattavat tarkistaa EKT-uudistuksen yhteydessä. Näin tehdään jossain määrin Suomessakin.

Miten pitkälle taaksepäin luvut korjaantuvat?

Kaikki menetelmämuutokset on pääsääntöisesti viety taaksepäin siihen asti, kuin ko. ilmiö on ollut relevantti ja siitä on olemassa riittävän luotettava lähdetieto. Aikasarjat alkavat lähes kaikilta osin samoista vuosista kuin vanhatkin aikasarjat, esimerkiksi vuositilinpidon sarjat vuodesta 1975 ja neljännesvuositilinpidon tiedot vuoden 1990 alusta.

On hyvä muistaa myös, että kansantalouden tilinpito on varsin laaja kokonaisuus ja iso osa aikasarjoista pysyy entisellään.

Lisätietoja uudistuksen sisällöstä ja muutosten vaikutuksista on Tilastokeskuksen EKT 2010 -sivulla sekä kunkin tilaston ensimmäisessä EKT 2010:n mukaisessa tilastojulkistuksessa. Myös maksutasetilastointi uudistuu samaan aikaan uusien standardien mukaiseksi, ks. lisätietoa maksutaseuudistuksen sivulta.

Lue myös Mika Sainion artikkeli Kansantalouden tilinpidon uudistus kasvattaa Suomen bruttokansantuotetta