Yritysyksikön käyttöönotto helpottaa tilastojen tulkintaa

22.5.2018

Kuva: Pixhill

Yritysten konsernirakenteiden jatkuvat muutokset aiheuttavat haasteita yritysten tietojen toimialoittaiselle, oikeudelliseen yksikköön (y-tunnukseen) perustuvalle tilastoinnille. Toimintojen yhtiöittäminen ja konsernin oikeudellisten yksiköiden väliset transaktiot ovat tehneet yhä haastavammaksi kuvata yritysten talouden toimialoittaista kehitystä. Vastauksena haasteeseen otamme käyttöön yritysyksikön.

Yritysyksikön käyttöönoton tarkoituksena on varmistaa, että yritystilastot antavat taloudesta mahdollisimman oikean kuvan ilman hallinnollisten yritysjärjestelyjen aiheuttamia vinoutumia. Esimerkiksi viime aikoina konsernit ovat perustaneet tuotantonsa myyntiä varten erillisiä myyntiyhtiöitä, jotka tilastoinnissa on luokiteltu teollisuuden toimialalle. Näissä tapauksissa yritysten toiminta ja markkinatuotokset eivät sinänsä muutu, mutta lisäävät toimialojen liikevaihtoa. Yritysyksiköillä pystytään paremmin kuvaamaan liiketoiminnallista kokonaisuutta.

Yritysyksikön käyttöönotto on ajankohtainen myös muissa EU-maissa. Euroopan unionin tilastoyksikköasetus määrää yritystilastojen perustaksi yritysyksikön. Yhtenäisellä tilastointiyksiköllä EU:n tilastovirasto Eurostat pyrkii parantamaan tilastojen kansainvälistä vertailtavuutta.

Yritysyksikkö vastaa pienintä oikeudellisten yksiköiden ryhmää, joka muodostaa päätöksenteossaan itsenäisen tuotantoyksikön. Sillä on kaikki tarvittavat tuotannontekijät, se myy tuotteita markkinoille ja sitä johdetaan kokonaisuutena.

Tilastokeskus muodostaa yritysyksikön samaan konserniin kuuluvista Suomessa sijaitsevista yhtiöistä. Konsernin oikeudellisista yksiköistä (y-tunnus) voidaan muodostaa yksi tai useampia yritysyksiköitä. Konserneihin kuulumattomilla yrityksillä yritysyksikkö vastaa aina oikeudellista yksikköä.

Yritysyksikköjä muodostettaessa tehdään tiivistä yhteistyötä konsernien kanssa niiden rakenteiden selvittämiseksi. Lisäksi konsernin suomalaisten yritysten sisäisten liiketoimien raportointi on luotettavan tilaston edellytys.

Yritysyksikön käyttöönotto tilastoyksikkönä parantaa tilastojen laatua verrattuna tilanteeseen, jossa luvut perustuvat ainoastaan oikeudellisten yksiköiden tietoihin. Minkä suuruisina vaikutukset tulevat näkymään, riippuu yritysyksiköiden toimialajakaumista, sisäisten erien määrästä ja oikeudellisten yksiköiden koosta.

Tiedon täsmentyminen tulee näkymään yksittäisissä muuttujissa kuten liikevaihdossa, liiketoiminnan muissa tuotoissa, ostoissa, ulkopuolisissa palveluissa ja liiketoiminnan muissa kuluissa. Jos yritysyksikön kaikki yhtiöt ovat samalla toimialalla, niin toimialan sekä tuotot että kulut pienenevät. Euromääräisiin jalostusarvoon ja käyttökatteeseen ei tule muutosta, koska toimialan sisällä tuottoja ja kuluja eliminoidaan saman verran. Prosenttiosuuksina laskettavat tunnusluvut, kuten esimerkiksi käyttökateprosentit, tulevat muuttumaan.

Esimerkin avulla yritysyksikön vaikutuksia on helpompi hahmottaa. Tarkastellaan yritysyksikköä, jolla on kaksi samalla toimialalla olevaa yhtiötä. Yhtiö A myy oman tuotantonsa 100 miljoonalla yhtiölle B, joka myy tuotteet markkinoille 120 miljoonalla. Yhtiöiden väliset sisäiset liiketapahtumaerät eivät tule jatkossa näkymään yritysyksikköön perustuvissa tilastoissa, vaan esimerkin yhteenlasketusta liikevaihdosta on eliminoitunut 100 miljoonaa pois.

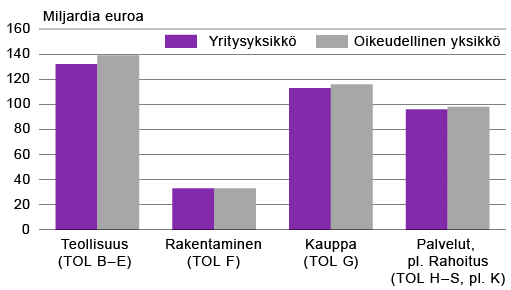

Vaikutusta toimialoittaisiin liikevaihtotietoihin on arvoitu yli 350 oikeudellisen yksikön tiedoista vuodelta 2016 (kuvio 1). Suurimmat muutokset näkyvät teollisuuden toimialoilla, joissa yhteenlaskettu liikevaihto pienenee 7 miljardia euroa. Liikevaihdon muutokset johtuvat sisäisistä eliminoinneista ja monialaisten yritysyksiköiden toimialasiirtymistä.

Kuvio 1. Liikevaihto toimialoittain 2016

Lähde: Rakenne- ja tilinpäätöstilasto, Tilastokeskus

Miten minimoimme tiedonantajien rasitusta varmistaen silti riittävän laadukkaan aineiston? Kysymme sisäisiä eriä vain isoimmilta, tilastointiin eniten vaikuttavilta konserneilta. Pienempien konsernien yritysten tiedot tilastoidaan oikeudellisten yksiköiden mukaan.

Joulukuussa 2018 julkaisemme Yritysten rakenne- ja tilinpäätöstilaston tiedot vuodelta 2017. Tässä yhteydessä julkaistaan ensimmäistä kertaa tilinpäätöstietoja perustuen myös yritysyksikköön. Tähän saakka tiedot ovat perustuneet ainoastaan oikeudellisten yksiköiden tietoihin.

Viestimme aktiivisesti muutoksesta sekä sen vaikutuksista tilastoihin ja niiden tulkintaan.

Pirkko Nurmela työskentelee yliaktuaarina yritystilastot-yksikössä Tilastokeskuksessa. Kuva: Kari Likonen.

Mervi Winberg työskentelee yliaktuaarina Tiedonhankinnassa Tilastokeskuksessa. Kuva: Kari Likonen.

Blogikirjoitukset eivät ole Tilastokeskuksen virallisia kannanottoja. Asiantuntijat kirjoittavat omissa nimissään ja vastaavat kukin omista kirjoituksistaan.