EU-maihin vientiä harjoittaneiden yritysten liikevaihdosta vajaa viidennes tuli viennistä unionin alueelle vuonna 2014. EU-viennistä riippuvaisia olivat etenkin Lapin, Etelä-Karjalan ja Etelä-Savon maakuntien yritykset. Aasian-viennin osuus yritysten liikevaihdosta oli suurin Pohjanmaalla.

Yritysten osallistuminen globaaleille markkinoille vaihtelee maakunnittain suuresti vientikohteiden ja yritysrakenteen osalta. Maailmanlaajuiset suhdanteet ja ulkomaankaupan vaihtelu vaikuttavatkin alueilla eri tavoin. Erityisen altis alue on globaalien markkinoiden kehitykselle, mikäli sen työllisyys on harvojen suuryritysten varassa.

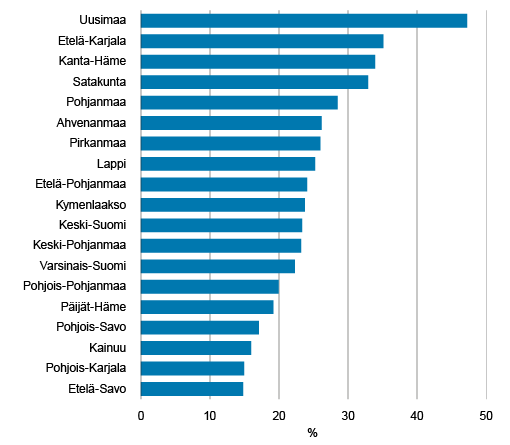

EU-maihin vuonna 2014 vientiä harjoittaneiden suomalaisyritysten liikevaihdosta keskimäärin 18,9 prosenttia tuli unionin alueelle suuntautuneesta viennistä.

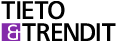

EU-viennistä varsin riippuvaisia olivat Lapin, Etelä-Karjalan ja Etelä-Savon yritykset, joiden liikevaihdosta EU-vienti muodosti 43–48 prosenttia. Vastaava osuus (vienti-intensiteetti) oli Uudellamaalla 13,5 prosenttia ja Ahvenanmaalla alle 5 prosenttia. (Kuvio 1.)

Kuvio 1. Vienti-intensiteetti 1) EU-alueelle 2014

1) vienti/liikevaihto*100

Lähde: Tilastokeskus, toimialoittainen yritystietopalvelu

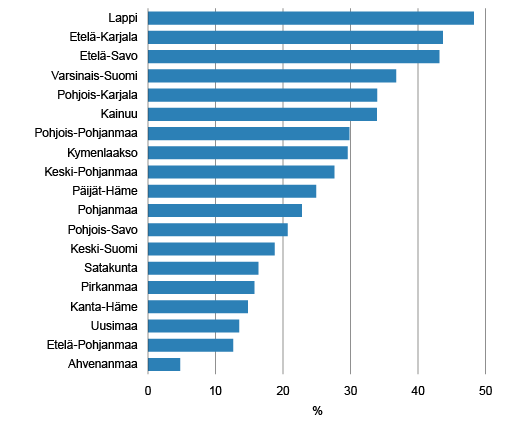

Aasiaan vuonna 2014 vientiä harjoittaneiden yritysten liikevaihdosta keskimäärin 4,6 prosenttia tuli Aasiaan suuntautuneesta viennistä. Pohjanmaalla Aasian-viennin osuus yritysten liikevaihdosta nousi korkeimmaksi, 16,7 prosenttiin. (Kuvio 2.)

Myös Pohjois-Savossa ja Keski-Pohjanmaalla Aasian-viennillä oli merkittävä osuus liikevaihdosta, runsas 14 prosenttia. Ahvenanmaalla ja Varsinais-Suomessa jäätiin vajaaseen 2 prosenttiin.

Koko maassa Aasian-viennin osuus yritysten liikevaihdosta pysyi samalla tasolla vuosina 2013 ja 2014.

Kuvio 2. Vienti-intensiteetti 1) Aasiaan 2014

1) vienti/liikevaihto*100

Lähde: Tilastokeskus, toimialoittainen yritystietopalvelu

Maakunnittaiset erot vienti-intensiteeteissä muihin maanosaryhmiin olivat melko vähäisiä. Kymenlaaksossa EU:n ulkopuoliseen Eurooppaan, esimerkiksi Venäjälle vientiä harjoittavien yritysten liikevaihdosta 8,6 prosenttia tuli kyseisestä viennistä.

Kanta-Hämeessä Amerikkaan vievien yritysten liikevaihdosta 8,1 prosenttia oli Amerikan-vientiä. Vienti-intensiteetti Afrikkaan jäi kaikissa maakunnissa pariin prosenttiin.

Etelä-Karjalassa ja Lapissa korkein vienti-intensiteetti

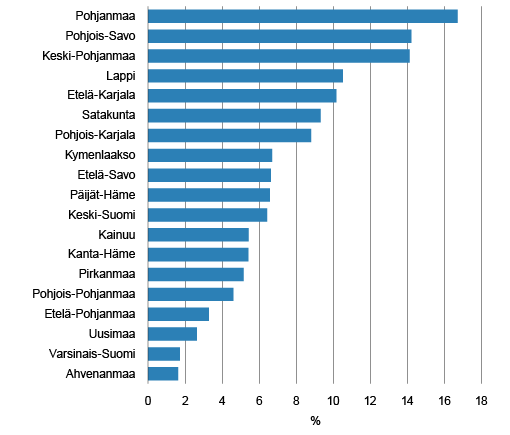

Etelä-Karjalan ja Lapin yrityksissä keskimääräinen vienti-intensiteetti oli korkein (11,6 %), kun huomioidaan kaikki vientikohteet: Aasia, Afrikka, Amerikka, EU28-maat, muu Eurooppa ja muu maailma.

Ahvenanmaalla, Uudellamaalla ja Etelä-Pohjanmaalla vienti-osuudet olivat alhaisimmat, 2–4 prosentin välillä.

Lapissa keskimääräinen vienti-intensiteetti oli vielä vuonna 2013 selvästi korkeampi (13,4 %). Toisaalta Pohjois-Pohjanmaalla vienti-intensiteetti nousi 3,5 prosentista 7,6 prosenttiin vuodesta 2013 vuoteen 2014.

Vuosittaiset vaihtelut voivatkin olla joidenkin yksittäisten yritysten ulkomaankaupan suhdanteista riippuen varsin suuria. (Kuvio 3.)

Kuvio 3. Keskimääräinen vienti-intensiteetti1) kaikille kohdealueille 2013 ja 2014

1) vienti/liikevaihto*100

Lähde: Tilastokeskus, toimialoittainen yritystietopalvelu

Uudellamaalla ja Etelä-Karjalassa suuryritykset työllistäjinä

Koko maassa yritysten henkilöstöstä keskimäärin runsas kolmannes (34,4 %) työskenteli vuonna 2014 suurissa, vähintään 250 henkilön yrityksissä. Uudellamaalla yritysten henkilöstöstä miltei puolet (47,3 %) [1] työskenteli suuryrityksissä.

Uudenmaan ohella ainoastaan Etelä-Karjalassa henkilöstöä suurissa yrityksissä (35,1 %) oli enemmän kuin koko maassa keskimäärin. Kanta-Hämeessä ja Satakunnassa yllettiin lähelle sitä (33,9 ja 32,9 %).

Suuryritysten osuus henkilökunnasta oli alhaisin, alle 15 prosenttia, Etelä-Savossa ja Pohjois-Karjalassa. (Kuvio 4.)

Kuvio 4. Henkilöstön osuus suurissa (250–) yrityksissä 2014

Lähde: Tilastokeskus, toimialoittainen yritystietopalvelu

Suhdanteiden vaikutuksia ennakoitaessa Etelä-Karjala vaikuttaisi olevan haavoittuvin ulkomaankaupan ja nimenomaan viennin suhdannevaihteluille. Maakunnassa sekä keskimääräinen vienti-intensiteetti että suurten yritysten osuus työllisyydestä ovat korkeita.

Myös Lappi on tässä mielessä riskialue ja jossain määrin Pohjanmaa. Aasian-viennillä on melko suuri vaikutus myös Etelä-Karjalan ja Lapin yrityksille, vaikkakin EU-vienti on näiden molempien maakuntien yrityksille selvästi tärkeämpää.

Vienti Suomesta Venäjälle on Tullin tietojen mukaan vähentynyt runsaat 44 prosenttia vuodesta 2012 vuoteen 2015. Vienti Kiinaan on vastaavana aikana vähentynyt 14 prosenttia. Viennin veto itänaapuriin tai laajemmin EU:n ulkopuoliseen Eurooppaan ei silti Lapissa eikä Etelä-Karjalassakaan ole yhtä ratkaisevaa kuin EU-vienti.

Etelä-Karjalan haavoittuvuutta väen vähennyksille tai toiminnan lopettamiselle korostaa osaltaan myös se, että 75 prosenttia alueen teollisuustoimialojen yritysten henkilöstöstä työskentelee suurissa yrityksissä. Maakunnassa myös kiinteistöalalla suuryritysten osuus on hyvin korkea (68 %).

Lapissa taas neljä kaivostoiminnan ja louhinnan työntekijää viidestä on suurten yritysten henkilöstöä. Uudellamaalla useallakin toimialalla suuryritysten osuus työllisyydestä nousee 60 prosentin paikkeille, mutta yritysten lukumäärä on muita maakuntia selvästi suurempi.

Kirjoittaja on yliaktuaari Tilastokeskuksen yritystilastot -yksikössä.

--------------------------------------------------

[1] Yrityksen koko henkilöstömäärä on sijoitettu sen suurimman toimipaikan mukaiseen maakuntaan.

--------------------------------------------------

Kirjoitus perustuu Tilastokeskuksen Toimialoittaisen yritystietopalvelun alueellisiin yritysdemografiatietoihin. Taustalla on MDL-projekti (Micro data linking), jossa tuotettiin tietoja erityyppisistä yrityksistä yhdistäen yritysten rakennetilaston, yritysrekisterin ja kansainvälisen kaupan tilastotietoja.

Toimialaluokitus TOL 2008 kirjaintaso. Aineistosta rajataan pois yritystalouteen kuulumattomia toimialoja: A Maatalous, metsätalous ja kalatalous, K Rahoitus ja vakuutustoiminta, O Julkinen hallinto ja maanpuolustus; pakollinen sosiaalivakuutus, T Kotitalouksien toiminta työnantajina; kotitalouksien eriyttämätön toiminta tavaroiden ja palvelujen tuottamiseksi omaan käyttöön, U Kansainvälisten organisaatioiden ja toimielinten toiminta. Toimialat yhteensä -luokka sisältää myös toimialaltaan tuntemattomat yritykset.