- Tämä juttu on arkistoitua sisältöä, joka tarjotaan luettavaksi sellaisenaan. Tämän vuoksi siinä voi olla saavutettavuusongelmia.

Käykö asuntokauppa sittenkään kuumana?

5.6.2017

Mediasta saa käsityksen, että asuntokauppa käy nyt ennätysvilkkaana. Mitä asuntokaupalla tarkoitetaan ja mihin ajankohtaan vertailu tehdään?

Tarkoitetaanko uustuotantoa, vaiko vanhojen asuntojen kauppoja? Verrataanko kauppojen lukumäärää edelliseen vuoteen vaiko pitkän ajan keskiarvoon? Puhutaanko omakotitalo- vaiko osakeasuntokaupoista?

Asuntokauppa voidaan jakaa viiteen osaan: vanhat osakekaupat, vanhat omakotitalokaupat (kiinteistöt), uudet omakotitalot, uudet osakehuoneistot sekä uudet Ara-vuokra-asunnot.

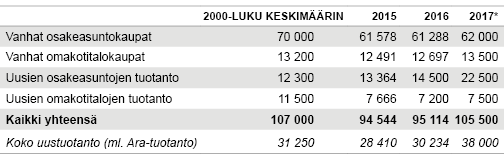

Taulukko 1. Asuntokaupat ja valmistuneet asunnot koko maassa

Lähde: Tilastokeskuksen osakeasuntojen ja omakotitalojen hintatilasto sekä asuntotuotantotilasto sekä vuoden 2017 kauppojen ja tuotannon ennakointia.

Vanhoja osakeasuntokauppoja tehtiin tämän vuoden ensimmäisellä neljänneksellä noin seitsemän prosenttia enemmän kuin viime vuonna. Vuoden 2016 toinen neljännes oli erittäin vilkas asuntokaupan osalta, tänä vuonna tuskin päästään samaan kauppamäärään. Tämä pessimistinen arvio perustuu huhtikuun toteutuneisiin kauppoihin.

Suhteessa vuoteen 2016 ja 2017 tammi-huhtikuuhun, voidaan olettaa loppuvuoden kauppojen määrän nousevan korkeintaan muutaman prosenttia vuodesta 2016. Tämä sillä oletuksella, että alkuvuoden vire säilyy eikä taloudessa tapahdu suuria myllerryksiä. Kaikkiaan tämä merkitsisi noin prosentin kasvua vuodesta 2016, noin 62 000:ta vanhojen osakkeiden kauppaa.

Ei siis kovin kuumaa tai edes vilkasta, kun muistetaan, että tällä vuosituhannella vanhojen osakeasuntojen kauppoja on tehty vuodessa keskimäärin 70 000. Vielä on matkaa yli toistakymmentä prosenttia kauppojen pitkän ajan keskiarvoon.

Vanhoja omakotitalokiinteistöjen kauppoja tehtiin viime vuonna 12 700. Ensimmäisellä neljänneksellä 2017 kaupankäynti vilkastui edellisestä vuodesta yli kymmenen prosenttia. Tämä tahti viittaa koko vuoden osalta kymmenyksen kasvuun edellisvuodesta. Jos päästään 13 500 vanhan omakotitalon kauppaan, ollaan pitkän ajan keskiarvossa.

Uusia kiinteistömuotoisia omakotitaloja valmistui viime vuonna noin 7 200. Tänä vuonna päästään ehkä 7 500 uuteen omakotitaloon. Uusien omakotitalojen rakentaminen on romahtanut viime vuosina. Pitkän ajan keskiarvotuotanto on ollut 12 000 uutta omakotitaloa vuodessa. Vuosituhannen alkuvuosina valmistui useana vuotena 14 000 – 16 000 uutta omakotitaloa.

Ainoastaan uusien osakeasuntojen kauppa käy kuumana. Niitä valmistuu tänä vuonna yli 22 000, mikä on reilusti yli pitkän ajan keskiarvon 12 200. Liikkeellä ovat asuntorahastot, institutionaaliset sijoittajat kuten vakuutusyhtiöt sekä yksityiset sijoittajat.

Varovasti arvioituna viimeisen kolmen-neljän vuoden aikana sijoitusasuntoja on valmistunut tai on valmistumassa noin 20 000. Rakennusliikkeet uskaltavat rakentaa, kun asunnoista merkitään suuri osa jo ennakkoon. Tavalliset mattimeikäläiset ovat nyt uusien osakeasuntojen kaupoissa statisteja.

Tilastokeskus ei kykene tarkoin tilastoimaan kaikkia uusia osakeasuntokauppoja puhumattakaan siitä, että asuntojen ”tukkuostajat” saataisiin tilastoitua erikseen. Uusien osakeasuntojen kauppatilastoissa, jotka mittaavat enemmän yksityisten kansalaisten kauppoja, ei ole juuri näkynyt kauppojen vilkastumista. Tämä selittää myös vanhojen asuntokauppojen kaupankäynnin vaisun tason. Uusien asuntojen kaupassa ei synny asuntokaupan ketjua, mikä pitäisi vanhojen asuntokauppojen määrän vilkkaana.

Ammattisijoittajat ostavat pieniä asuntoja kasvukeskusten parhailta paikoilta. Näyttää siltä, että vuosi 2017 jää piikiksi uusien osakeasuntojen valmistumisen osalta. Tällä on suuri merkitys myös kansantalouden kokonaiskehityksen kannalta. Rakennusinvestointien osuus bruttokansantuotteen kasvusta on tällä hetkellä merkittävä.

Pelkona on, että vapaarahoitteiset vuokramarkkinat täyttyvät yksiöistä ja kaksioista, vuokrat laskevat ja rakentaminen hiipuu. Sijoittajat lopettavat asuntojen ostamisen, jos tuotto laskee. Sijoittajiin ei kannata luottaa, jos halutaan saada aikaan kohtuuhintaisia vuokra-asuntoja.

Asuntokauppoja on laajassa mielessä (myydyt asunnot ja itse rakennetut omakotitalot) tehty tällä vuosituhannella keskimäärin vuodessa reilut 107 000. Vuonna 2015 kauppoja tehtiin 95 000, viime vuonna 96 000 ja tänä vuonna päästään ehkä 105 500 kauppaan, kiitos uusien osakeasuntojen ja vanhojen omakotitalojen kaupan vilkastumisen.

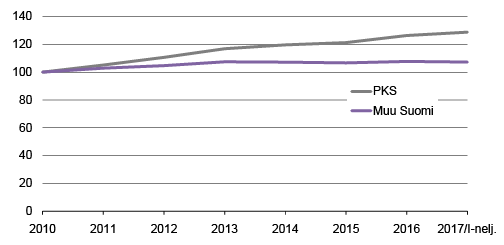

Mielenkiintoista on ollut se, että kauppojen hiipuminen ei ole näkynyt hintojen laskuna ja toistaiseksi kaupan piristyminen ei ole näkynyt hintojen nousuna. Pääkaupunkiseudulla vanhat osakeasunnot ovat kallistuneet vuodesta 2010 noin 11 prosenttia, muualla Suomessa hinnat ovat laskeneet reilun prosentin.

Hinnat ovat eriytyneet alueellisesti ja asunnon koon suhteen. Yksiöiden hinnat ovat nousseet pääkaupunkiseudulla lähes 30 prosenttia ja muualla Suomessa noin seitsemän prosenttia (Kuvio 1). Rivitalojen hinnat ovat nousseet pääkaupunkiseudulla kolme prosenttia ja laskeneet muualla Suomessa viitisen prosenttia. Omakotitalojen hinnat ovat pysytelleet jokseenkin ennallaan. Uusien asuntojen neliöhinnat sen sijaan ovat nousseet koko maassa vuodesta 2010 yli 25 prosenttia.

Kuvio 1. Vanhojen osakeyksiöiden hintojen kehitys 2010-2017/1. nelj, 2010=100, pääkaupunkiseutu ja muu Suomi

Lähde: Tilastokeskuksen osakeasuntojen hintatilasto

Julkisuudessa nähtyihin, postinumeron tarkkuudella tehtyihin asuntojen hintaennusteisiin suhtautuisin varovaisesti. Kauppoja on postinumeroalueilla vähän ja hintavaihtelut voivat olla suuria. Hintaennusteet perustuvat menneen kehityksen peilaamiseen tulevaisuuteen. Sama trendi ei välttämättä jatku, ja alueiden välisissä arvostuksissa tapahtuu muutoksia. Hintakehityksen ennustaminen näin tarkalla aluetasolla on kristallipalloon katsomista. Hintaennusteiden takana olevia matemaattisia malleja voi toki tehdä, mutta suosittelen hieman karkeampaa aluejakoa.

Blogikirjoitukset eivät ole Tilastokeskuksen virallisia kannanottoja. Asiantuntijat kirjoittavat omissa nimissään ja vastaavat kukin omista kirjoituksistaan.